IFRSとは

IFRS(国際財務報告基準)とはIASB(国際会計基準審議会)が策定する会計基準で、国際的な財務報告の透明性と比較可能性を高めることを目的としています。

現在EUをはじめ多くの国や企業が採用しており、企業のグローバル化が進む日本でも、国際的に通用する会計基準の需要が高まり、IFRSの採用が増えています。

IFRSの世界的な普及

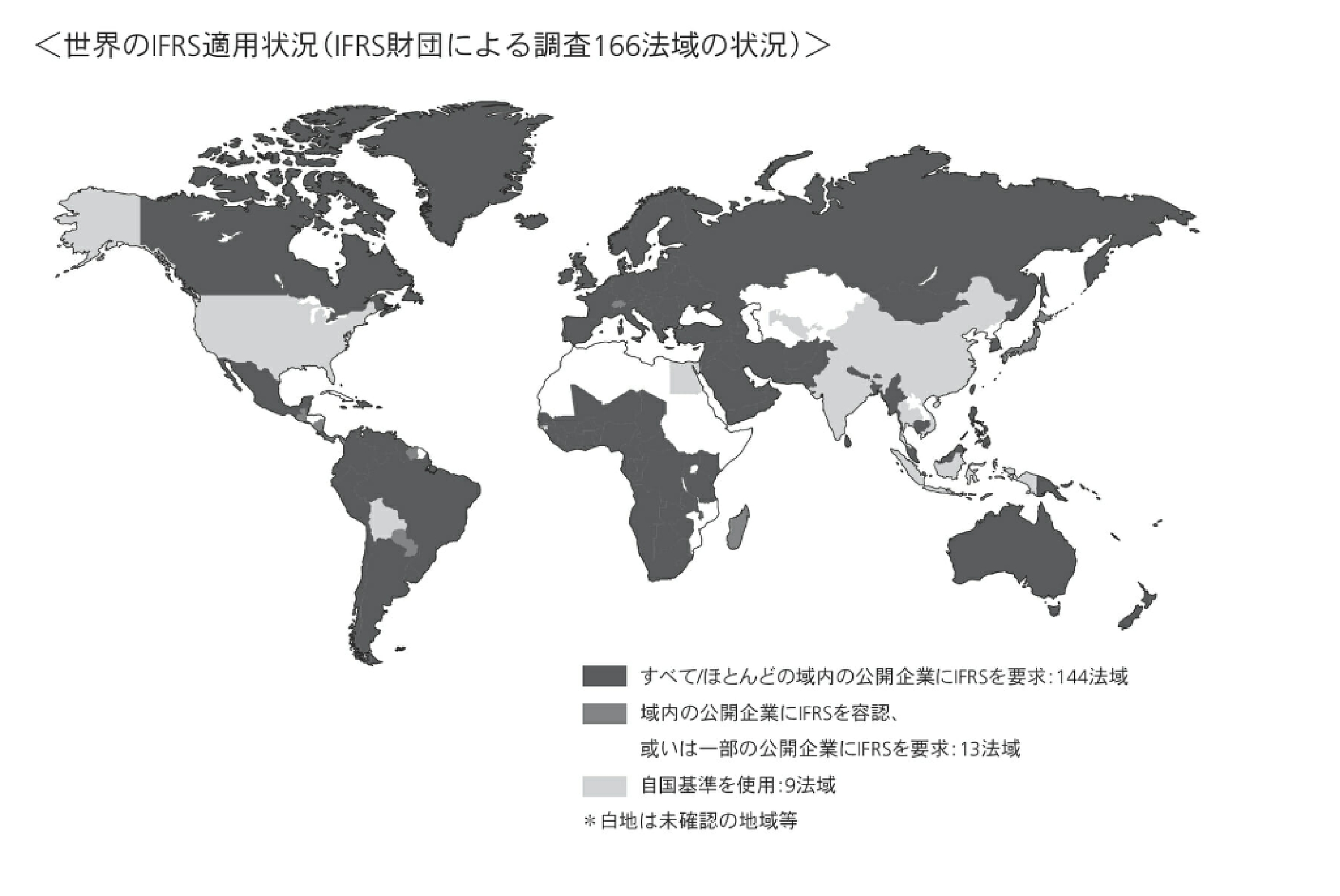

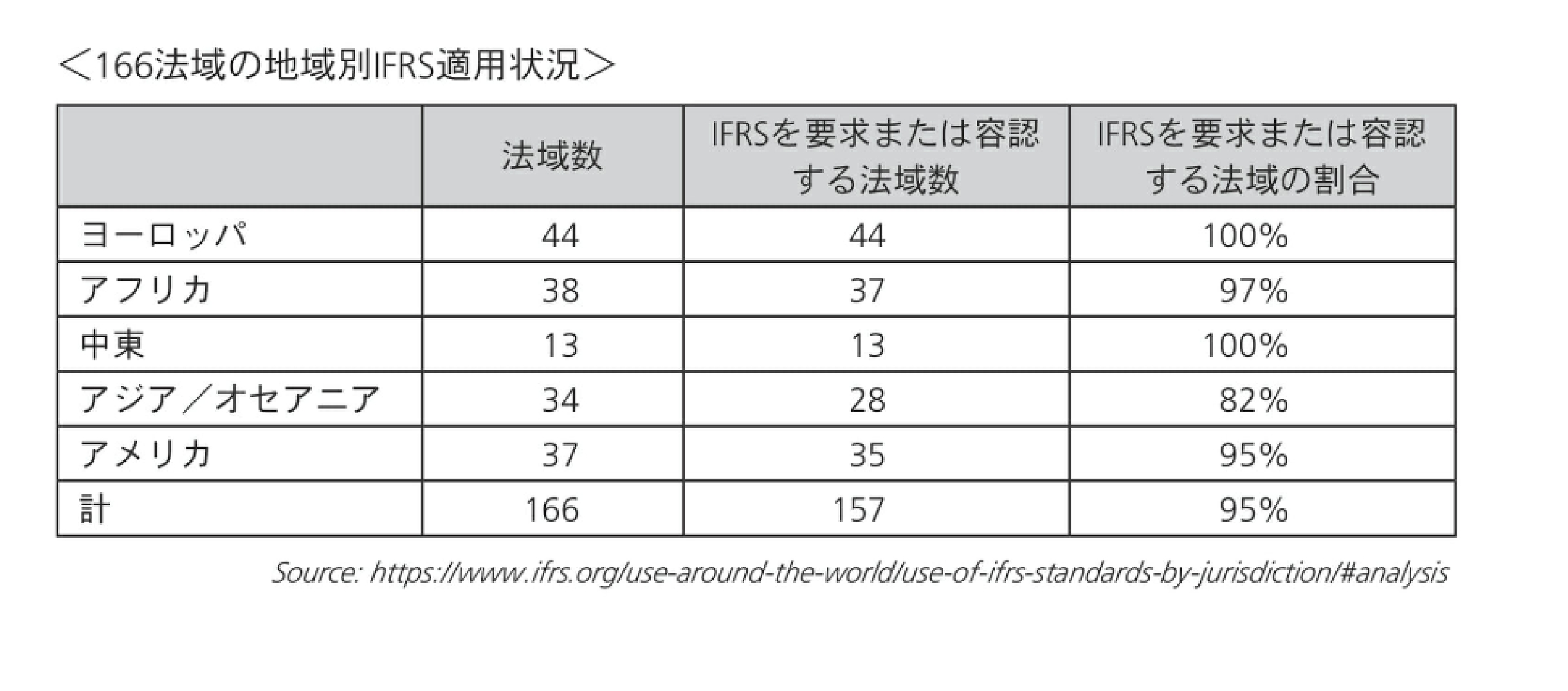

2005年に、EU域内の上場企業の連結財務諸表に対してIFRSが強制適用されました。また、2008年に、G20により「単一で高品質な国際基準を策定すること」が目標として掲げられました。これらを契機に、IFRSは世界で急速に普及し、現在140か国以上で採用されています。 採用の方法は、強制適用、任意適用、自国基準とIFRSの差異を無くすコンバージェンスなど、様々です。世界の会計制度は、IFRSの影響を強く受けて運用されています。

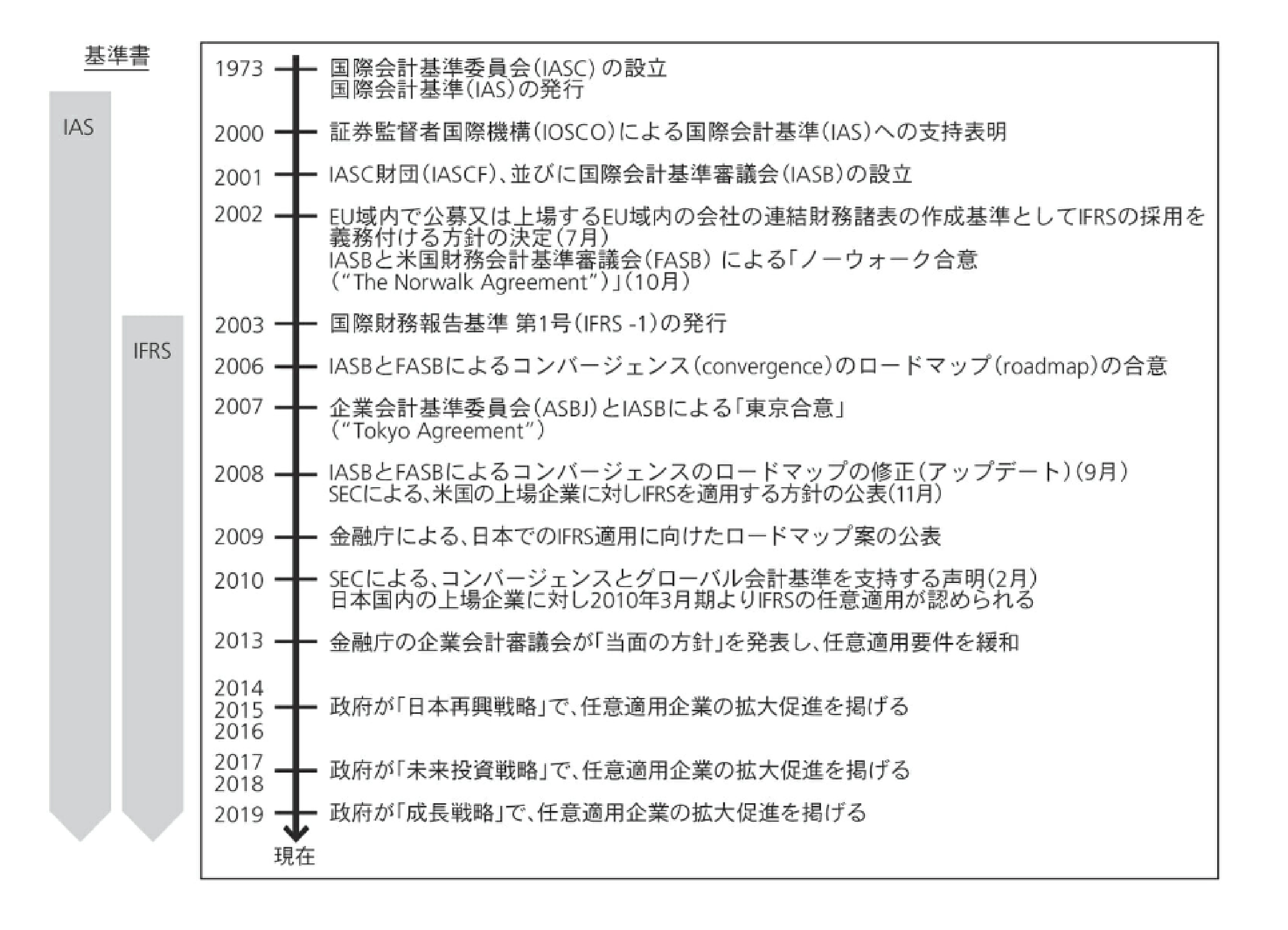

IFRS導入の経緯と現状

IFRSと日本基準の違い

IFRS(国際会計基準)と日本会計基準(J-GAAP)の違いは、主に次のようなものが見られます。

- 原則主義か細則主義か

- 利益計算方法

- 資産評価の基準

- 財務諸表における表記

- 連結財務諸表の捉え方

- のれんの処理

- 研究開発費の扱い

1. 基準の性質

- IFRS:原則主義(プリンシプルベース):基本的な原則のみを定め、具体的な解釈や運用は企業の判断に委ねる。

- 国際的な比較可能性を重視。

- 日本基準:細則主義(ルールベース):業種や取引ごとに、会計上の取り扱いや数値基準を具体的に規定。

- 日本の商慣習や法体系に沿った基準。

2. 利益計算のアプローチ

- IFRS:資産・負債アプローチ:貸借対照表を重視し、資産と負債の差額として利益を捉える。

- 日本基準:収益・費用アプローチ:損益計算書を重視し、収益と費用の差額として利益を捉える。

3. その他

- 収益認識:IFRS:リスクと経済価値の移転を重視。

- 日本基準:出荷基準が一般的。

- 資産の評価:IFRS:時価評価を重視。

- 日本基準:取得原価を重視する場合が多い。

- 継続事業と非継続事業の区分IFRS:当期利益を継続事業と非継続事業の2つに区分する。

- 日本基準:当期利益を区分しない。

IFRSの主な特徴

- 国際的な会計基準であり、多くの国で採用されている。

- 投資家にとって財務情報の比較可能性が高い。

- 企業の経済的な実態をより正確に反映する。

日本基準の主な特徴

- 日本の会計実務や税法との整合性が高い。

- 具体的な会計処理が定められているため、実務担当者が判断しやすい。

- 中小企業などでも導入しやすい。

これらの違いにより、IFRSと日本基準では財務諸表の表示や数値が異なる場合があります。